Why funding rate comparison suddenly matters so much

Perpetual фьючерсы сегодня — основной инструмент спекуляций в крипте. На крупных биржах их объём уже несколько лет стабильно превышает спотовый, а периоды перегрева рынка в 2021 и 2024 годах показали, насколько агрессивно могут вести себя финансирования. Для трейдера perpetual futures funding rates comparison — это не академическое упражнение, а способ понять, кто сейчас «переплачивает за плечо» и где можно взять почти безрисковый доход или, наоборот, где рынок кричит о переизбытке шортов или лонгов. Если игнорировать эти сигналы, вы фактически торгуете в темноте, не видя, насколько рынок уже смещён в одну сторону.

Немного истории: от BitMEX до многополярного рынка 2025 года

Когда BitMEX в 2016 году популяризовал бессрочные свопы, идея финансирования была почти революционной. Ежечасная ставка около 0,01 % в обе стороны казалась мелочью, и мало кто строил отдельные стратегии только вокруг funding. В 2020–2021 годах, во время DeFi‑бума, ставки доходили до 0,25–0,5 % за 8 часов на топ‑альтах, что в годовом пересчёте означало сотни процентов. В 2022–2023 годах после краха нескольких крупных игроков ставки сжались, зато в 2024 снова всплеснули на мем‑коинах и AI‑токенах. К 2025 году финансирование стало рассматриваться как самостоятельный источник доходности, сопоставимый с фармингом в DeFi, только с другим профилем риска.

Как вообще считается funding и почему биржи различаются

Funding — это платежи между лонгами и шортами, которые периодически происходят, чтобы цена perpetual шла за спотовой. На большинстве площадок ставка рассчитывается как сумма премии (насколько перп отличается от спота) и базовой процентной ставки, и выплачивается, например, каждые 8 часов. Вроде бы модель едина, но детали разные: где‑то максимальная ставка ограничена 0,75 % за период, где‑то — 0,1 %. Некоторые биржи обновляют премию каждые минуты, другие — реже. Именно из‑за этих мелочей best crypto exchanges funding rates заметно расходятся, даже если спотовый рынок выглядит одинаково.

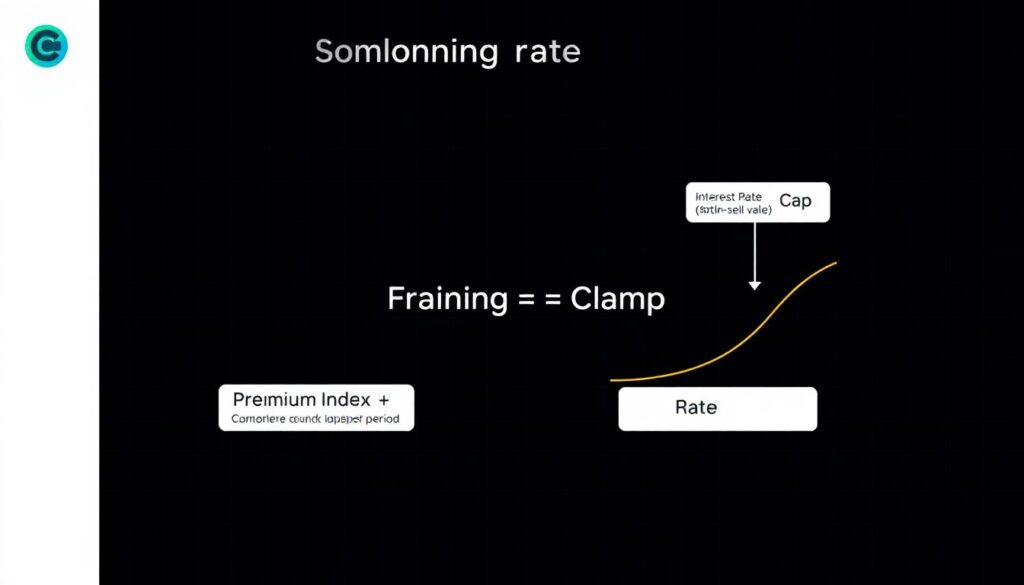

Технический блок: ключевые формулы и числа

В упрощённом виде funding rate можно представить как: Funding = Clamp(Premium Index + Interest Rate, −Cap, Cap). Premium Index — это сглаженная разница между ценой перпа и базовой ценой (спот плюс индекс), Interest Rate — фиксированная ставка, часто около 0,01 % за период, а Cap — максимальное значение, например 0,75 %. Если биткоин‑перп торгуется на 0,5 % выше индекса, а базовая ставка 0,01 %, итоговое финансирование может стать 0,51 % за 8 часов. При годовом пересчёте это более 550 % годовых, что отлично иллюстрирует, почему агрессивное плечо под высокий funding превращается в дорогое удовольствие уже через несколько недель.

Зачем сравнивать funding между биржами, а не смотреть одну

На уровне одной биржи funding — это хороший индикатор настроения локальной аудитории, но не всей экосистемы. В 2024‑м не раз возникали ситуации, когда на азиатских площадках лонги по SOL платили 0,2 % за 8 часов, а на западных площадках ставка едва доходила до 0,03 %. Такая дисперсия напрямую создаёт возможность арбитража: вы шортите там, где платят много, и лонгуете, где платят мало или даже получаете. Без системного perpetual futures funding rates comparison вы просто не видите, где рынок «перекошен», а где более‑менее сбалансирован, и теряете дополнительные источники дохода даже при нейтральной позиции по цене.

Практический пример: разные ставки по одному и тому же активу

Представим, что в 2025 году BTC торгуется около 80 000 долларов. Биржа А даёт +0,12 % funding за 8 часов в пользу шортов (лонги платят), биржа B — всего +0,02 %. Если вы держите условный миллион долларов в дельта‑нейтральной позиции (лонг спот или перп + шорт на другой бирже), разница в доходности может достигать примерно 3000 долларов в день только за счёт более высокого финансирования. В бычие недели на хайпе новых нарративов на отдельных токенах мы видели и более экстремальные расхождения — 0,3 % против 0,01 %, что для крупных игроков превращается в полноценный источник кэш‑флоу, сопоставимый с доходами от маркет‑мейкинга.

Где брать данные: от ручного мониторинга до сканеров

Поначалу трейдеры просто открывали несколько вкладок и раз в несколько часов обновляли страницы бирж с показателями финансирования. В 2025 году это уже мало кому нужно: появились удобные tools to track perpetual futures funding rates, которые агрегируют данные по десяткам площадок и перпам. Многие из них позволяют строить исторические графики, смотреть усреднённую ставку за последние 7–30 дней и отслеживать пики. На практике же даже профессионалы иногда держат под рукой простой Google Sheet, в который дублируют ключевые значения, отмечая экстремумы и моделируя, сколько бы они заработали, если бы забрали арбитраж на пиках.

Технический блок: как устроены современные сканеры funding

Современный crypto funding rate scanner for perpetual swaps обычно поднимает WebSocket‑подключение к нескольким биржам и регулярно опрашивает их REST‑API для контроля совпадения индексов и цен. Затем сервис пересчитывает ставки к единому формату, приводит всё к выражению «% за 8 часов» или «годовая ставка при текущем уровне», фильтрует выбросы и визуализирует только устойчивые расхождения. Важная деталь — учёт комиссий и спредов: если вы смещаете ликвидность между биржами, даже 0,05–0,08 % разницы может «съедаться» комиссиями. Поэтому качественные сканеры дают не сырой funding, а «чистый» после базовых торговых издержек.

Как корректно сравнивать ставки, а не только гнаться за максимальными

Видя высокие проценты, легко впасть в искушение и просто выбирать площадку, где funding на текущий момент максимален. Однако эффективное perpetual futures funding rates comparison строится иначе. Вы смотрите не только на текущую ставку, но и на её волатильность, историю и частоту выплат. Биржа с «жирными» 0,3 % может резко обнулить ставку через пару периодов, тогда как платформа с более скромными, но стабильными 0,05–0,07 % даёт предсказуемый поток. Важна также глубина рынка: высокая ставка на бирже с тонким стаканом и большим проскальзыванием легко превращает привлекательный арбитраж в набор операционных рисков.

Исторический взгляд: как менялось значение funding в циклах

Если оглянуться назад, в 2017 году мало кто вообще смотрел на funding — рынком управляли спотовые покупки и ICO. В 2020‑м внимание сместилось к опционам и структурным продуктам, но в тени уже шёл рост перпов. После «черного мая» 2021 года и краха ряда кредиторов в 2022 прибыльные стратегии вроде basis trade стали уделом институционалов. В 2023–2024 годах funding окончательно вошёл в арсенал розничных трейдеров: Telegram‑каналы начали ежедневно публиковать скриншоты ставок, а специализированные сервисы добавили алерты по порогам. Сегодня умение читать и сравнивать финансирование для активных игроков так же базово, как понимание уровней поддержки и сопротивления.

Технический блок: что именно сравнивать помимо «% за период»

Голая цифра funding — только вершина айсберга. В реальной практике имеет смысл сравнивать: среднюю ставку за последние 7–30 дней, стандартное отклонение (насколько ставка «прыгает»), максимальные пики и минимумы, а также долю времени, когда ставка была положительной или отрицательной. Важны лимиты: если по правилам биржи ставка ограничена 0,1 %, сверх этого премия просто выносится в резкое движение цены. Наконец, обращайте внимание на валюту расчётов: где‑то funding списывается в USDT, где‑то — в базовом активе, а это меняет профиль риска при резких движениях рынка, особенно ночью или на выходных.

Перп‑арбитраж: как зарабатывать на разнице funding’а

Классическая perpetual futures arbitrage funding rate strategy строится вокруг дельта‑нейтральной позиции. Например, вы покупаете спотовый ETH и открываете шорт на бирже с высоким положительным funding. Если ставка держится на уровне 0,1 % за 8 часов, вы теоретически можете получать около 1 % в день на размер позиции, при этом ваша чистая экспозиция к движению ETH около нуля. В 2024‑м многие фонды именно так выжимали двузначную годовую доходность поверх базового портфеля. Ключ в том, чтобы регулярно пересматривать, где ставка наиболее выгодна, и учитывать все операционные затраты, включая перевод залога и возможные задержки вывода средств.

Реальный кейс: как институционалы выжимают дополнительные проценты

Представьте фонд, который держит 50 миллионов долларов в BTC и не хочет полностью выходить из позиции. Вместо простого хранения он продаёт фьючерсы на бирже с устойчивым положительным funding и периодически ребалансирует хедж. В бычие периоды 2024 года такие стратегии иногда приносили 15–25 % годовых сверху роста самого биткоина. Фонд не ищет идеальную точку входа, а использует best crypto exchanges funding rates как источник «купонного дохода». Для розничного трейдера масштаб меньше, но логика та же: даже при позиции в 50 000 долларов стабильные 0,03–0,05 % за 8 часов превращаются во вполне осязаемые суммы за квартал.

Как не обжечься на слишком красивых цифрах

Высокие ставки почти всегда означают повышенный риск. Если вы видите двузначные проценты в пересчёте на месяц по малоизвестному токену, сначала спросите себя, почему рынок готов настолько переплачивать за плечо. Часто это связано с низкой ликвидностью, агрессивным шорт‑сквизом или предстоящими событиями вроде листинга или анлока токенов. Кроме того, биржи могут в любой момент изменить методику расчёта funding или увеличить требования к марже, что уже случалось не раз после резких движений. Поэтому грамотное perpetual futures funding rates comparison всегда идёт рука об руку с анализом глубины рынка, надёжности биржи и регуляторных новостей.

Инструменты и рабочий сетап для трейдера 2025 года

На практике оптимальный сетап выглядит так: у вас есть аккаунты на 3–5 ликвидных площадках, где постоянно включены перпы по мейджорам и нескольким альтам. Параллельно запущен один‑два сервиса как tools to track perpetual futures funding rates с кастомными алертами, которые шлют уведомления, когда ставка по конкретному активу превышает, скажем, 0,08 % за 8 часов или отличается между биржами более чем на 0,05 %. Дополнительно можно использовать простые боты, которые автоматически рассчитывают, сколько чистой доходности осталось бы после комиссий и сколько времени нужно, чтобы окупить перевод залога при смене площадки.

Итог: как превратить funding из шума в осознанный сигнал

Сравнение ставок финансирования — это не охота за одной «толстой» цифрой, а системный процесс. Вы смотрите на историю, стабильность и взаимосвязь между биржами, опираетесь на данные, а не на скриншоты в соцсетях. В 2025 году рынок перпов стал достаточно зрелым, чтобы вокруг funding возник целый пласт стратегий — от хеджирования портфеля до сложного межбиржевого арбитража. Используя качественный crypto funding rate scanner for perpetual swaps, здравый риск‑менеджмент и понимание исторического контекста, можно превратить кажущиеся случайными платежи каждые 8 часов в предсказуемый поток доходности и одновременно лучше считывать настроение рынка в реальном времени.