Why token burns are harder to measure than they look

Token burns звучат просто: меньше монет в обращении — выше цена. Но на практике quantifying the token burn effect on price — это борьба с кучей переменных: новости, рынок биткоина, регуляторка, листинги и спекуляции. За последние 3 года (2022–2024) мы видели десятки громких burn-кампаний, но чистый, “лабораторный” эффект выделить сложно. Поэтому задача не “поверить в магию дефицита”, а научиться отделять реальное влияние сжиганий от шума и маркетинга и строить понятную, пусть и приближенную, картину для принятия инвестиционных решений.

Краткий факт-чек: что реально произошло с крупными токенами

Начнём с цифр. BNB: с 2022 по конец 2024 года Binance сожгла более 8 млн BNB (по данным квартальных отчётов), сократив общий объём примерно на 4%. При этом цена BNB за тот же период колебалась в диапазоне ~$200–$700, в основном следуя общему рынку. У Ethereum после EIP‑1559 с 2021 по конец 2024 было сожжено свыше 4,5 млн ETH, и в отдельные месяцы сеть становилась ультрадефляционной, но корреляция цены ETH c объёмом сжиганий остаётся непостоянной и явно зависит от рыночного цикла. Эти кейсы показывают, что без учёта контекста любые “магические” выводы о цене — самообман.

Реальные кейсы: когда burn работает, а когда это просто шоу

Хороший пример — LUNC. В 2022–2024 годах сообщество сожгло сотни миллиардов токенов, крупный вклад вносили комиссии Binance. Краткосрочно мы видели пампы в десятки процентов в дни новостей о сжигании, но в среднем тренд оставался боковым: репутационные риски и слабая полезность перевешивали дефицит. У Shiba Inu аналогично: было сожжено триллионы SHIB, но в процентном отношении к общей эмиссии это пока капля в море. Эти кейсы помогают понять, что tokenomics token burn impact on price проявляется сильнее, когда сжигание идёт вместе с ростом юзкейсов, а не вместо него.

Какие метрики вообще стоит смотреть

Чтобы ответить на вопрос does token burning increase coin value, надо разложить механику на измеримые элементы. Базовый набор метрик такой: 1) процент сожжённых токенов от обращения (circulating, а не total supply); 2) скорость сжиганий — сколько % в год “исчезает”; 3) соотношение burn / emisión: если эмиссия перекрывает сжигания, дефицит иллюзорен; 4) объём торгов и ликвидность на ключевых биржах; 5) доля токенов, реально обращающихся, а не лежащих в мёртвых кошельках. Только сопоставляя всё это, можно говорить о каком-то осмысленном token burn effect on price, а не о разовых свечках.

Простой подход: условная “дефляционная ставка”

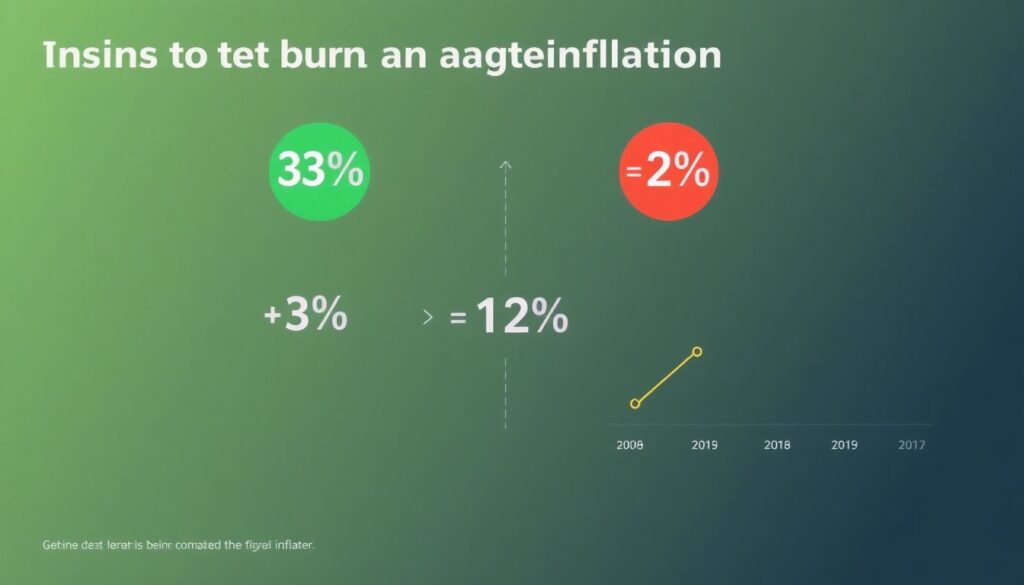

Почти бытовой, но полезный инструмент — представить burn как “отрицательную инфляцию”. Допустим, токен имеет годовую эмиссию 3%, а за счёт механизма сжиганий исчезает 5% от обращения. В упрощении вы получаете “‑2% нетто”, то есть дефляционный актив. На практике вы можете сравнивать эту условную ставку с ожидаемой доходностью: чем выше дефляция при прочих равных, тем легче токену расти в цене. В 2023–2024 ряде DeFi‑проектов net burn доходил до 1–3% в год, что создаёт мягкую поддержку цены, но не гарантирует рост, если спрос не увеличивается.

Неочевидные решения: событие vs режим

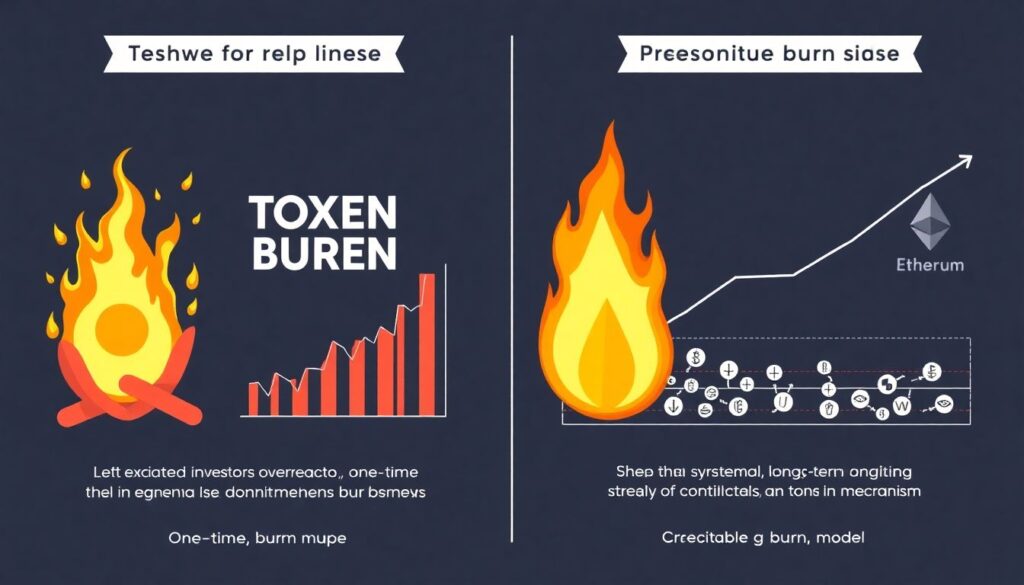

Инвесторы часто переоценивают одноразовые сжигания. Рынок быстро перерабатывает новость, и через пару недель график живёт уже другими триггерами. Гораздо важнее режим: предсказуемая модель, где каждый своп, комиссия или игра в экосистеме приводит к небольшому, но постоянному сжиганию. Пример Ethereum: после EIP‑1559 базовые комиссии сжигаются автоматически, и даже без хайпа это формирует долгосрочное ожидание дефицита. В 2022–2024 средний дневной burn ETH сильно зависел от загрузки сети, а значит, ключевой драйвер — реальное использование, а не разовые акции. Это принципиальный сдвиг в понимании, как token burning вплетается в экономику проекта.

Альтернативные методы оценки: от регрессии до “косвенных” индикаторов

Если нужен более строгий подход, можно собрать собственный crypto token burn price prediction model. Например, взять исторические данные по цене, объёму торгов, рыночной капитализации и объёму сжиганий и построить множественную регрессию: цена как функция burn rate, рыночного индекса (например, BTC или total market cap), новостных индикаторов. Дополнительно полезно смотреть косвенные метрики: изменение удержания холдерами после анонса burn‑программы, рост уникальных адресов, активность в сети. Такой подход не даёт “оракул”, но позволяет честно увидеть, какой вклад burn объясняет в изменении цены — 2%, 10% или практически ноль.

Лайфхаки для профессионалов: как анализировать burn перед входом

Здесь полезно структурировать, how to analyze token burn events before investing, в виде мини-чеклиста:

1. Посчитать, сколько процентов от circulating supply сжигается за год при текущей активности сети.

2. Проверить, нет ли скрытой эмиссии: unlock’и, стейкинг‑наград, фонд команды.

3. Оценить, фиксированный ли это механизм или “ручное” решение совета/CEO.

4. Сравнить проект с аналогами в нише по net burn и реальному спросу.

5. Посмотреть реакцию цены на прошлые burn‑ивенты: резкий памп и возврат — признак спекуляций, а не устойчивого эффекта дефицита.

Ещё глубже: поведенческие эффекты и “нарратив дефицита”

Иногда tokenomics token burn impact on price проявляется не через математику, а через поведение людей. Если пользователи верят, что предложение будет неуклонно сокращаться, они реже продают и активнее холдят, создавая дополнительное давление на рост цены за счёт снижения предложения на рынке. В 2023–2024 ряде мем‑коинов и игровых токенов сильный нарратив “дефляции” приводил к локальным ралли в 50–200% после анонса burn‑механик, хотя реальное сжигание составляло доли процента. Поэтому, оценивая проект, полезно разделять математический дефицит и психологический: иногда второй краткосрочно важнее, но именно первый даёт устойчивый результат.

Итог: как измерять влияние сжиганий без иллюзий

Подытожим. Чтобы по‑взрослому ответить на вопрос, does token burning increase coin value, нужно смотреть на три слоя: математику предложения (burn/emission, доля обращения), фактический спрос (юзкейсы, активность сети, ликвидность) и поведение инвесторов (нарративы, история реакций на новости). За 2022–2024 годы стало ясно, что сами по себе burn‑кампании редко меняют судьбу токена, но в связке с реальной полезностью и продуманной экономикой они могут стать устойчивым драйвером роста. Используйте цифры, а не лозунги, и рассматривайте burn не как магию, а как один из параметров целостной модели ценообразования.