Why token velocity matters more than most people think

When люди впервые заходят в крипту, они залипают на «market cap», мемы и красивые дашборды, но почти не смотрят на token velocity — скорость оборота токена. По сути, это то, как быстро один и тот же токен переходит из рук в руки за определённый период. Высокая скорость означает: люди не задерживают актив, а сбрасывают его дальше по рынку. Низкая скорость намекает: участники готовы держать, накапливать, стейкать или запирать в протоколе. В разговорном плане можно думать так: velocity показывает, верят ли пользователи, что токен нужен завтра, или просто используют его как разменную монету здесь и сейчас. Новички часто игнорируют этот показатель, считая его чем‑то абстрактным, и в итоге не понимают, почему цена красиво пампит, а потом долго и нудно сдувается.

Чёткое определение: что такое token velocity

Формула без лишней математики

Если убрать страшные слова, token velocity — это отношение объёма транзакций к среднему объёму токенов в обращении за тот же период. Упрощённо: Velocity ≈ (Объём торгов или on-chain transfers) / (Средний supply у пользователей). Представьте магазин, где одна и та же купюра за день переходит через двадцать рук — это высокая скорость. Если купюру положили в сейф и не трогают — скорость почти нулевая. В блокчейн‑контексте crypto token velocity metrics tool обычно берёт данные о daily volume, фильтрует собственные перемещения бирж и протоколов и показывает, насколько быстро «крутится» ваш токен. Чем выше velocity при отсутствии сильной фундаментальной ценности, тем легче рынок превращается в карусель спекуляций, где долгосрочным холдерам просто нечего ловить.

Текстовая диаграмма: деньги против токена

Представим простую схему в виде текста. Линия 1: «User A → Exchange → Trader B → Trader C → Liquidity Pool → Arbitrage Bot → Exchange 2». Линия 2: «User D → Staking Contract → Governance Vote → Reward Pool → User D». В первой линии один и тот же актив прошёл через множество рук за один день — это иллюстрация высокой token velocity, где токен служит скорее топливом для трейдинга. Во второй линии токен как будто «застрял» в экосистеме протокола: его стейкают, используют в голосовании, получают за него награды. Транзакций меньше, но ценность для сети выше. Диаграмма помогает увидеть, что velocity — это не просто число, а отражение того, какие реальные процессы происходят с активом внутри экосистемы.

Связь между token velocity и ценой: неочевидная логика

Почему высокая скорость часто давит цену

Интуитивно кажется: чем больше транзакций, тем лучше. Но для токена всё сложнее. Если большинство держателей моментально продают награды, airdrop или добытый farming‑ом актив, velocity взлетает, а давление продаж растёт. Получается парадокс: проект активно пользуются, но цена токена топчется на месте или снижается. Представьте бонусные баллы супермаркета: если клиент всегда тратит их в тот же день, они едва ли станут дефицитным ресурсом. Аналогично в крипте: без механизмов, мотивирующих удерживать токен, высокая скорость оборачивается «протекающей» экономикой. Новички часто радуются сумасшедшему объёму торгов и не видят, что это, по сути, постоянный слив в рынок без компенсирующего спроса.

Когда высокая velocity — не беда, а норма

Есть случаи, когда динамичный оборот — это вполне здоровая история. Например, если токен по дизайну — чисто utility‑актив для оплаты газа или комиссий, логично, что пользователи не собираются его холдить годами. В таких моделях ценность может сохраняться за счёт постоянного внешнего спроса и сжигания части токенов. Для payment‑токенов или внутренних «жетонов» игр высокая token velocity отражает живой поток пользователей, а не только спекуляции. Ошибка новичков — пытаться применить к таким токенам те же ожидания, что к «ценностным» активам, где важна роль store of value. В итоге они ждут «mooning», хотя механика проекта изначально заточена на оборот, а не на накопление и рост дефицита.

Stakeholder behavior: кто такие «участники» и как они двигают метрики

Разбор основных групп участников

Когда мы говорим о stakeholder behavior, важно понимать, что это не только инвесторы с биржи. В экосистеме есть основатели, фонды, разработчики, валидаторы, трейдеры, пользователи протокола и даже арбитражные боты. Каждый из них по‑своему влияет на скорость оборота. Фонды, которые постепенно разлокивают и продают доли, создают долговременное давление на цену и увеличивают velocity, особенно если не используют OTC‑сделки. Обычные пользователи, которые стейкают или лочат токен в DeFi‑продуктах, наоборот, снижают оборот. Трейдеры и боты добавляют огромное число сделок, нередко раздувая видимую активность. Поэтому blockchain investor behavior analytics пытается разделить эти когорты, чтобы увидеть, кто именно создаёт основные потоки и какие паттерны за ними стоят.

Как поведение стейкеров ломает простую логику

Интересный момент: иногда токен выглядит «мертвым» по трейдингу, но стейкеры тихо продолжают накапливать и реинвестировать награды. Снаружи velocity низкая, объёмы скромные, и новички ставят крест на проекте. Но если посмотреть глубже, можно заметить стабильный рост доли стейкнутых токенов и устойчивый интерес к голосованиям или DAO‑активности. Это говорит о более «качественном» поведении участников, которые чувствуют себя совладельцами, а не просто спекулянтами. Такой профиль поведения часто ценится token economy consulting firm, потому что снижает риск резких дампов при разблокировке токенов и делает модель устойчивее к рыночным бурям. Главная мысль: низкая velocity не всегда означает отсутствие жизни в проекте.

Текстовые диаграммы: как визуализировать поведение держателей

Когортный поток токенов

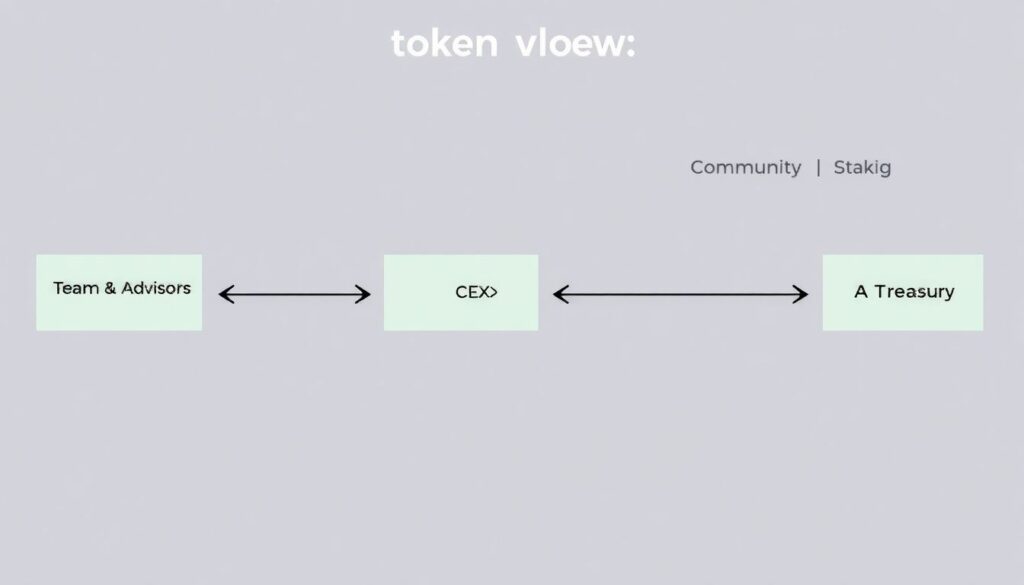

Представим диаграмму потоков токена в формате текста. Слева три блока: «Team & Advisors», «Investors & Funds», «Community & Airdrop». От каждого блока идут стрелки: «→ CEX», «→ DEX», «→ Staking», «→ DAO Treasury». Если толщина стрелки «Team → CEX» становится всё больше, а параллельно растёт «Investors → CEX», мы видим усиливающееся давление продажи от ранних групп. Если же жирные стрелки ведут в «Staking» и «DAO Treasury», это визуализация перераспределения токена в долгосрочные «карманы». Такая текстовая диаграмма помогает увидеть, как меняется распределение и что именно толкает velocity вверх или вниз, не прибегая к сложным графическим инструментам и специализированным панелям.

Диаграмма «жизненного цикла» токена

Подумайте о другой схеме: «Mint/Emission → Distribution → Trading → Utility Use → Locking/Retention → Burn/Exit». Новички видят в основном только этап «Trading», реагируя на свечи и объёмы. Но если большая часть токенов после эмиссии быстро переходит из Distribution в Trading и там застревает, velocity будет высокой, а фундаментальная ценность — сомнительной. Если же значимая доля переходит в Utility Use (оплата комиссий, доступ к функциям) и Locking (стейкинг, вестинг, DAO‑казна), мы наблюдаем здоровую «жизнь» актива. Такая линейная текстовая диаграмма полезна как ментальная модель: вы буквально проговариваете, на каком этапе цепочки возникают излишние перетоки в сторону продажи.

Сравнение с традиционными аналогами: скорость денег и оборачиваемость

Velocity of money и оборачиваемость запасов

В классической экономике есть похожие понятия: velocity of money и оборачиваемость складских запасов. Velocity of money описывает, насколько быстро деньги меняют владельца в экономике за год. Высокая скорость часто связана с активной деловой жизнью, но при перегреве может подталкивать инфляцию. В мире токенов параллель похожая, но масштаб другой: у нас нет центрального банка, который может компенсировать дисбаланс, и любая ошибка в токеномике бьёт по цене гораздо резче. Оборачиваемость запасов в логистике — это ещё одна хорошая метафора: если товар застаивается, это плохо, но и слишком быстрая распродажа без пополнения ведёт к дефициту и нервозности на рынке, что очень напоминает волатильную крипту.

Почему простые аналогии всё равно ломаются

Тем не менее, сравнивать токены напрямую с деньгами или товаром опасно. В традиционных моделях у вас есть стабильное законодательство, страхование вкладов и институты, сглаживающие шоки спроса и предложения. В крипте же один твит, баг в смарт‑контракте или неудачный релиз могут мгновенно изменить stakeholder behavior и перекроить все привычные метрики. Кроме того, многие токены совмещают функции сразу нескольких активов: они и средство расчёта, и governance‑доля, и доступ к сервисам. Поэтому простые макроэкономические формулы нужно адаптировать, а не переносить бездумно. В этом и кроется частая ошибка новичков — они берут знакомую модель из фондового рынка и удивляются, почему она не работает в диком ончейн‑контексте.

Типичные ошибки новичков в анализе velocity и поведения участников

Фетиш объёма и игнор удержания

Одна из самых частых ошибок — воспринимать высокий объём торгов как безусловный позитив. Новички видят, как суточный объём в десятки раз превышает circulating supply, и считают это знаком огромного интереса рынка. На деле это часто симптом гиперспекуляции: те же самые токены гоняют по кругу боты и скальперы, а реальная база держателей тонкая и нервная. Ещё хуже, когда игнорируется показатель удержания: доля токенов, которые не двигались, скажем, шесть недель и больше. Если длинные держатели распродают позиции, а объёмы растут, это не «новый приток капитала», а ротация от терпеливых инвесторов к более горячим рукам. Такой сдвиг почти всегда предшествует повышенной волатильности и возможным обвалам цены.

Слепая вера в локи и стейкинг

Другая ошибка — считать, что любой стейкинг автоматом «лечит» высокую token velocity. Если протокол просто раздаёт награды за локацию без реальной доходности или экономического смысла, он стимулирует чистый фарм и последующий слив, а не устойчивое поведение. Пользователи лочат токены, пока выгодно по APR, и массово выходят при первых признаках снижения доходности. В этой точке разблокированный объём обрушивается на рынок и создаёт перегрузку sell‑ордеров. Настоящее снижение velocity происходит тогда, когда участникам выгодно держать токен ради utility: доступа к функциям, governance‑веса, скидок или статуса, а не только временной доходности. Новички часто не отличают «мягкую» полезность от простой эмиссии наград.

Как профессионалы анализируют token velocity и поведение стейкхолдеров

Инструменты и подходы

Продвинутые команды и фонды давно не ограничиваются графиком цены на CEX. Они используют набор ончейн‑метрик: распределение по кошелькам, доли централизованных бирж, скорость перемещения токенов между фондами и обычными адресами. Часто в ход идут tokenomics analysis services, которые строят когортные графы владения, отслеживают поведение крупных адресов, прогнозируют давление разлоков и оценивают, какие стимулы будут работать в нужном направлении. Такой анализ сочетает классическую финансовую логику с поведенческими паттернами пользователей, превращая сухие цифры в картину того, кто, почему и как будет двигать токен в ближайшие месяцы и годы.

Роль исследовательских и консалтинговых игроков

На более зрелом уровне подключаются организации, которые специализируются на комплексной аналитике. Например, cryptocurrency market research agency собирает данные по нескольким сетям, сравнивает схожие модели токеномики и поведение инвесторов в разных циклах рынка. Такая фирма может подсветить скрытые риски: перекос владения в пользу бирж, неадекватные графики разлоков или отсутствие настоящей utility. Схожим образом работает и типичная token economy consulting firm, которая помогает проектам не только собрать красивые диаграммы для whitepaper, но и настроить реальные стимулы так, чтобы velocity и поведение стейкхолдеров со временем поддерживали, а не разрушали стоимость актива.

Практические советы тем, кто ещё только учится

На что смотреть, если вы не аналитик

Даже без сложных моделей можно сильно повысить качество своих решений. Первое: посмотрите, какая доля токенов лежит на биржах и как она менялась за последние месяцы. Рост этой доли при стагнирующей цене намекает на нарастающее желание продавать. Второе: оцените, сколько токенов заблокировано в стейкинге, DAO или протоколах и есть ли там реальная полезность. Третье: попробуйте найти любой публичный crypto token velocity metrics tool или дашборд с ончейн‑метриками, чтобы увидеть, не разогнаны ли объёмы до абсурда. Главное — не принимать цифры по отдельности. Velocity, распределение владения и стимулы должны читаться вместе, как три части одной истории.

Когда нужна помощь специалистов

Если на кону серьёзный капитал или вы сами запускаете токен, имеет смысл привлечь внешние мозги. На рынке уже есть команды, предлагающие blockchain investor behavior analytics как отдельную услугу: они помогают разобрать текущую базу держателей, спрогнозировать реакцию на новые релизы, оптимизировать графики разлоков. Параллельно можно подключить tokenomics analysis services, чтобы проверить устойчивость модели к шокам и ошибкам спроса. Это не панацея, но такой аудит часто выявляет уязвимости на ранней стадии, когда их ещё можно исправить без болезненных форков и ребрендинга. А главное — учит смотреть на токен не как на «монету с графиком», а как на живую систему стимулов и человеческого поведения.