Interpreting numbers in AMMs looks simple on a dashboard, yet most new LPs misread what they see and either overestimate profits or miss hidden risks. Metrics like APR, fees earned, and impermanent loss interact in non‑obvious ways, особенно when prices move fast. Ниже разберём, how to analyze liquidity provider metrics in DeFi так, чтобы видеть реальную картину, а не маркетинговую витрину, и параллельно разберём частые ошибки новичков на конкретных ситуациях и примерах поведения пулов.

Core AMM metrics and what they really mean

APR, APY, fee APR, volume/TVL и share of pool звучат знакомо, но трактовка часто хромает. APR в большинстве интерфейсов — годовая проекция текущих комиссий, а не гарантия доходности. Volume/TVL показывает, насколько активно торгуют относительно размера пула: высокий коэффициент обычно означает больше комиссий, но и более сильный ценовой дрейф. Share of pool определяет вашу долю комиссий, но и масштабирует вашу экспозицию к impermanent loss, что новички часто недооценивают, глядя только на цифру дохода.

Visualizing the mechanics: simple mental diagrams

Представьте пул 50/50 как качели: на одном конце токен A, на другом токен B. [Diagram: «качели», где рост цены A поднимает его сторону и опускает сторону B, AMM ребалансирует количество токенов, чтобы произведение резервов оставалось постоянным]. Когда цена A растёт, вы теряете часть количества A и получаете больше B, даже если совокупная стоимость LP‑позиции вроде бы растёт. Ошибка новичков — оценивать успех только по увеличению суммы в долларах, игнорируя, сколько базового актива они отдали рынку по пути.

AMM liquidity provider returns explained без розовых очков

Фраза “AMM liquidity provider returns explained” в промо‑материалах обычно скрывает важную деталь: считается доход относительно стейблкоина, а не относительно hodl‑стратегии. Реальная метрика полезности — разница между результатом LP и итогом простого удержания тех же активов. Новички часто радуются 30% APR в пуле ETH/USDC, не замечая, что чистая выгода после impermanent loss может быть близка к нулю, если эфир ушёл в сильный бычий тренд, а большая его часть была фактически продана трейдерам через пул на восходящем пути.

Impermanent loss: from formula to intuition

Impermanent loss — это недополученная прибыль по сравнению с держанием, а не абсолютный убыток. [Diagram: две кривые — зелёная “HODL value”, синяя “LP value”; по оси X — изменение цены, по оси Y — стоимость позиции; синяя ниже зелёной при сильных ценовых сдвигах]. Чем сильнее цена отклоняется от начального уровня, тем шире разрыв. Impermanent loss calculator for AMM liquidity providers полезен, но ошибка новичков — смотреть на одну точку (например, +50% цены) вместо сценариев: резкий рост, откат, флэт. В реальном рынке цена гуляет, и траектория важнее конечной точки.

How to evaluate profitability of AMM liquidity provision

При оценке выгодности LP‑стратегии нужно сопоставить три потока: комиссии, майнинговые награды и упущенную прибыль от простого удержания токенов. Практичный подход: моделировать «если бы я просто купил и держал» и сравнивать с фактической стоимостью LP‑позиции по времени. Новички часто считают только накопленные комиссии и игнорируют второй сценарий, особенно в пулах волатильных пар. Спокойнее всего начинать с стейбл‑стейбл пулов: в них меньше ценового риска, и различие между LP и hodl минимально, поэтому видно чистую производительность комиссий.

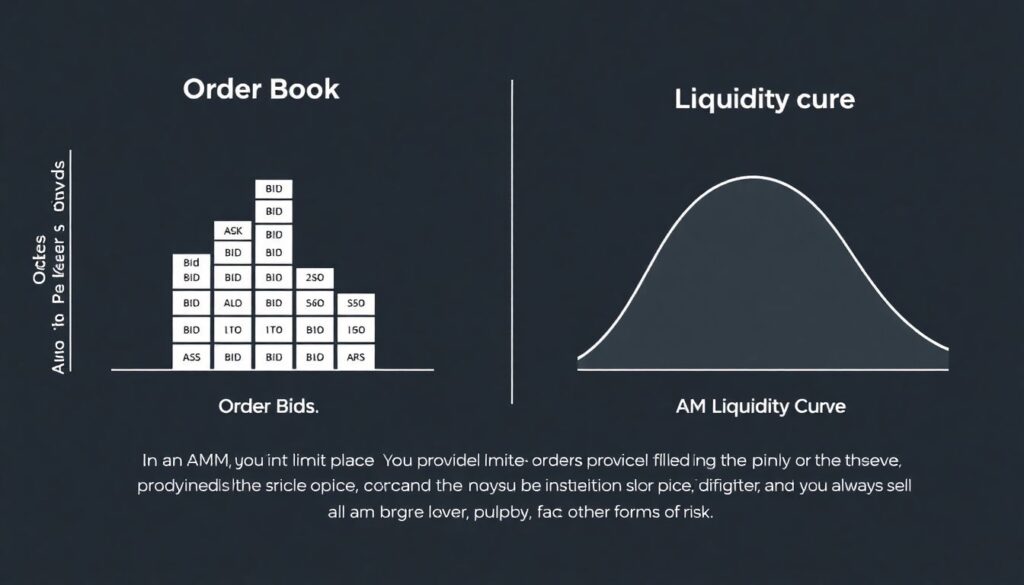

Relative metrics: comparing AMMs and order book exchanges

В AMM вы не ставите лимитные ордера, а предоставляете ликвидность по всей ценовой кривой. [Diagram: слева лестница лимитных ордеров order book, справа плавная кривая резерва AMM]. В ордер‑буке риск — что вас не исполнят или исполнят выборочно; в AMM риск другой: вы всегда «продаёте дороже и покупаете дешевле», но понемногу, и итоговая кривая результата сильно зависит от волатильности. Поэтому сравнивая AMM с централизованной биржей, нужно смотреть не только на APR, а на совокупную доходность с учётом путей движения рынка и частоты ребалансировки.

How to analyze liquidity provider metrics in DeFi dashboards

Дашборды протоколов и агрегаторов выглядят убедительно, но по умолчанию оптимистичны. При разборе: сначала проверьте, считается ли доход в токенах или в долларах; затем — включена ли в график impermanent loss или показаны только комиссии. Далее посмотрите временной горизонт: APR, вычисленный за два шумных дня объёмов, мало что говорит о годовой перспективе. Обычная ошибка новичков — экстраполировать всплеск активности на будущее, не проверяя историю пула, расписание стимулов и риск того, что «фермеры‑мигранты» уйдут при первых признаках снижения доходности.

Best tools for tracking AMM liquidity provider performance

Для глубокой оценки подойдут аналитические сервисы уровня DeFiLlama, Dune или специализированные трекеры портфеля, где можно увидеть стоимость LP‑токенов, накопленные комиссии и сравнительный график с hodl. Многие из них позволяют построить условный «теневой портфель» и отслеживать разницу. Выбирая best tools for tracking AMM liquidity provider performance, обратите внимание, умеют ли они показывать историю долей в пуле при депозите/выводе, а также учитывать автокомпаунд наград. Новички часто полагаются на один‑два числа прямо в интерфейсе AMM, игнорируя более полную аналитику.

Behavioral pitfalls: common mistakes of new LPs

Самые типичные промахи: вход в пулы с максимальным APR без понимания источника дохода, игнорирование токеномики наград и риска обвала «фарм‑токена», и отсутствие планов выхода. Новички часто усредняют позицию в убыточном пуле, надеясь «отбить APR‑ом» структурный impermanent loss, хотя рынок уже ушёл в односторонний тренд. Ещё одна ошибка — оценка прибыли только при снятии ликвидности, без промежуточного контроля метрик; так упускаются сигналы, что пул перестал быть выгодным по сравнению с простым удержанием, и позицию следовало закрыть раньше.

From passive provider to informed risk manager

Интерпретация метрик LP — это не просмотр красивого числа APR, а постоянное сопоставление того, что показывает интерфейс, с альтернативой «купил и держу» и с вашим риск‑профилем. Как только вы начинаете думать категориями сценариев, а не статичных значений, возвращаетесь к калькулятору impermanent loss и проверяете чувствительность пулов к волатильности, ситуация меняется: вы перестаёте быть пассивным донором ликвидности и становитесь осознанным риск‑менеджером. Именно такой подход делает доходность предсказуемее и снижает вероятность неприятных сюрпризов.